全面預算管理是企業管理中一種系統性的管理工具,它通過預算的編制、執行、控制和考核,實現對企業資源的合理配置和戰略目標的達成。在實施全面預算管理的過程中,企業組織架構的梳理往往被忽視,然而它卻是確保預算管理成功的重要前提。

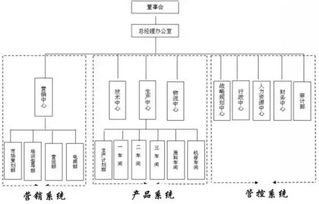

企業組織架構決定了預算管理的責任主體。一個清晰的組織架構能夠明確各部門、各崗位在預算管理中的職責與權限,避免出現職責重疊或管理真空。例如,在矩陣式組織架構中,預算責任可能需要橫向與縱向的雙重協調,而在職能式組織架構中,預算責任則更集中于部門負責人。如果組織架構不清晰,預算編制和執行過程中容易出現推諉扯皮、效率低下的問題。

組織架構的優化有助于提升預算管理的效率。通過梳理組織架構,企業可以識別冗余崗位、重復職能,進而優化資源配置,使預算編制更加精準。例如,扁平化組織架構能夠減少管理層級,加快預算信息的傳遞和決策速度;而分權式組織架構則有助于激發基層單位的預算管理主動性。

組織架構的調整需要與預算管理目標相協調。企業在推行全面預算管理時,往往需要根據戰略目標調整組織架構,例如設立專門的預算管理委員會或預算辦公室,以統籌預算工作。同時,預算指標的設定也應與組織架構中的績效考核體系相結合,確保預算管理不僅是財務工具,更是推動組織協同的管理手段。

許多企業在實踐中未能充分重視組織架構的梳理,導致預算管理流于形式。例如,部分企業雖然編制了詳細的預算,但由于部門間職責不清,預算執行過程中缺乏有效的監控和反饋機制。因此,企業在實施全面預算管理前,應首先對組織架構進行全面診斷,明確權責關系,并必要時進行優化重組。

企業組織架構的梳理是全面預算管理成功實施的重要前提。只有建立在清晰、高效的組織架構基礎上,預算管理才能充分發揮其資源配置、目標控制和績效提升的作用,進而推動企業的可持續發展。企業管理層應高度重視這一環節,將組織架構優化與預算管理緊密結合,以實現戰略目標。